CFO ile nasıl aynı dili konuşur, muhasebe raporları ve finansal analizleri nasıl okur ve anlarız? 30 önemli finansal kavramı bir araya getirdik ve bunları en basit şekilde açıklamaya çalıştık.

Bilanço, şirketin belirli bir tarihteki finansal durumunun muhasebe tablosudur. Mülkün değeri ve kuruluşun yükümlülükleri hakkında bilgi içerir. Bilançonun sol tarafı Varlıklar, sağ tarafı Borçlardır. Varlıklar borçlara eşit olmalıdır.

Varlıkların tümü, mal üretmek ve hizmet sağlamak için kullandığı bir şirketin mülkiyetidir; gelir getirebilecek her şey.

- Gerçek varlıklar: Arazi, binalar, makineler, ulaşım, ekipman vb.

- Finansal varlıklar: Nakit ve gayri nakdi para, menkul kıymetler, verilen krediler.

- Maddi olmayan duran varlıklar: Marka, ticari markalar, lisanslar, patentler, ticari itibar.

Yükümlülükler, bilançonun varlığını oluşturan kaynaklardır. Yükümlülük özkaynaktan (yetkili ve sermaye) ve borçtan (krediler, borçlar) oluşur.

Alacak hesapları, şirketlerin diğer işletmelere, müşterilere ve hükümete borçlu oldukları hesaplardır. Alacak hesapları, şirket bir ürünü sattığında ve ödeme almadığında, fazla ödenmiş vergiler vb. Olduğunda ortaya çıkabilir.

Borç hesapları, şirketin diğer işletmelere, bireylere ve devlete olan borçlarıdır.

Sabit sermaye, üretim döngülerine tekrar tekrar katılan, yavaş yavaş yıpranan ve itfa edilen kaynaklardır. Bunlar binalar, ekipman, ulaşım, maddi olmayan duran varlıklardır (telif hakları, patentler vb.).

İşletme sermayesi (dönen varlıklar, işletme sermayesi), şirketin bir yıl veya bir yıldan fazla sürerse bir üretim döngüsü boyunca tamamen harcadığı ve yenilediği fonlardır. Dönen varlıklar, hammaddeleri, yarı mamulleri, bitmiş ürün stoklarını, hesaplardaki ve kasadaki parayı ve alacak hesaplarını içerir.

Sermaye harcaması (CAPEX), duran varlıkları edinme ve modernleşme maliyetidir. Bir yıldan fazla kullanılacak varlıklar kastedilir: Binalar, ulaşım, makine, ekipman.

İşletme maliyetleri (OPEX), şirketin günlük operasyonları sırasında ortaya çıkan maliyetleridir. Bunlar üretim maliyeti, bina kiralama, kamu hizmetleri vb.

Üretim maliyeti, ürünlerin üretimi ve satışı için şirketin maliyetlerinin toplamıdır. Maliyet fiyatını hesaplarken, hammadde ve enerji maliyetini, amortisman kesintilerini, çalışan maaşlarını, nakliye maliyetlerini, satışları ve üretim ve dağıtımla ilgili diğer tüm maliyetleri dikkate almalısınız.

Katma Değer, mal/hizmet satışından elde edilen gelir ile bunların üretimi için kaynak satın alma maliyeti arasındaki farktır. Birçok ülkede, katma değer vergisinin (KDV) hesaplanmasında ve ödenmesinde katma değer esas alınır.

Brüt Kâr, şirketin geliri ile satılan malın maliyeti arasındaki farktır. Brüt kar marjı, bir şirketin vergiler ve ek maliyetler öncesi satışlardan ne kadar kazandığını gösterir.

Net Kâr, şirketin vergiler ve diğer zorunlu katkı paylarından sonraki geliridir. Kurucular ve hissedarlar net kârı yönetirler: Onu işletmenin gelişimine yönlendirebilir veya temettü olarak geri çekebilirler.

Net kârı hesaplamak için, ayrıntı derecesine göre farklılık gösteren birkaç formül kullanabilirsiniz. En yaygın ikisi şunlardır:

Kârlılık, şirketin kârının harcanan kaynaklara oranıdır, işletmenin ekonomik verimliliğinin bir göstergesidir.

ROE (Return on Requity), şirket sahiplerine ait fonların kullanım verimliliğini gösterir.

ROE'yi daha iyi anlamak için Du Pont formülünü kullanabilirsiniz:

ROI (Return on Investment) yani yatırım getirisi, yatırımın kârlılığını ölçer. Elde edilen kazanç ile yatırım maliyetinin oranını gösterir. Yüksek ROI başarılı yatırımı, düşük veya negatif ROI ise zarar veya düşük kârlılığı ifade eder. Yatırımcılar ve işletmeler etkinliği bu göstergeyle değerlendirir.

Satış Getirisi (ROS), kârın ne kadarının gelir olduğunu gösteren bir orandır. ROS, şirketin kârlı mı yoksa kârsız mı olduğunu anlamanıza yardımcı olur.

NPV (мNet Bugünkü Değer), tüm işletme maliyetleri, vergiler ve krediler ödendikten sonra proje sahibinin planlama döneminde elde edeceği gelirdir.

- IC: İlk yatırım

- N: Projenin hesaplanması gereken dönemlerin sayısı (aylar, çeyrekler, yıllar)

- T: NPV'yi hesaplamak için gerekli olan süre

- I: Değerlendirilen yatırım seçeneği için tahmini iskonto oranı

- CFt: belirli bir dönem için beklenen net nakit akışı

IRR (İç Getiri Oranı), NPV'nin sıfır olduğu yüzde oranıdır. Böyle bir oranda, yatırımcı ilk yatırımını geri kazanabilecek, ancak kar elde etmeyecektir.

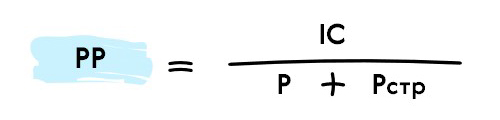

Geri Ödeme Süresi (PP), birikmiş gelirin ilk yatırımı aştığı minimum süredir.

Tek tip bir gelir akışıyla geri ödeme süresini hesaplamak için aşağıdaki formülü kullanabilirsiniz:

P: Proje tarafından üretilen ortalama nakit akışı

IC: İlk yatırım

Ps: Projenin başlangıcından tasarım kapasitesine ulaşmasına kadar geçen süre

Temettüler, hissedarlar arasında menkul kıymet payları oranında dağıtılan şirket karının bir parçasıdır.

Nakit açığı, düzenli ödemeleri ödemek için geçici bir para eksikliğidir. Müşteriler faturalarını zamanında ödemezlerse, mal sahibi kişisel ihtiyaçları için kasadan para alırsa, şirket müşteriden ödeme almadan önce taşeronlara ücret öderse ve diğer durumlarda bir boşluk ortaya çıkabilir.

Nakit açığını hesaplamak için aşağıdaki formülü kullanabilirsiniz:

Fon bakiyesi sıfırdan az ise, nakit açığı oluşur.

Kaldıraç (finansal kaldıraç), ödünç alınan sermayenin öz kaynaklara oranıdır. Bu göstergeyi kullanarak, ödünç alınan sermaye kullanımının net kâr miktarını nasıl etkilediğini anlayabilirsiniz.

Finansal kaldıracın (DFL) etkisini hesaplama formülü:

- DFL: Finansal kaldıraç etkisi

- T: Gelir vergisi oranı

- RoA: Kurumsal varlıkların karlılığı

- R: Çekilen (ödünç alınan) sermaye üzerindeki faiz oranı

- D: Ödünç alınan sermaye

- E: Öz sermaye

Leasing (finansal kiralama), müteakip satın alma opsiyonu ile uzun vadeli bir mülk kiralamasıdır. Şirket bina, ekipman, araç ve diğer mülkleri kiralayabilir.

Likidite, varlıkların piyasa fiyatına, yani varlıklara olan talebine yakın bir zamanda hızla satılabilmesi yeteneğidir.

Cari oran, kuruluşun mevcut ödeme gücünü ve finansal pozisyonunun istikrarını yansıtır.

UFRS (Uluslararası Finansal Raporlama Standartları), çoğu Avrupa ülkesinde, Asya ve Güney Amerika'daki birçok ülkede benimsenen bir dizi muhasebe standardıdır. UFRS raporlamasının temel ilkeleri tahakkuk ilkesi ve işletmenin sürekliliği ilkesidir.

Şirketin UFRS kapsamında 4 ana raporu:

- Mali durum tablosu (bilanço)

- Kapsamlı gelir tablosu

- Özkaynak değişim tablosu (Geçmiş yıl kârları tablosu)

- Nakit akışı tablosu

İşletme bütçesi, kısa dönem için cari bütçedir. Satışlar, üretim ve işletme giderleri dahil olmak üzere gelir ve giderleri tahmin eder.

Rezervler (yedek fonlar), şirketin işleyişi için kullanılan kaynakların (malzeme, hammadde, yakıt, ekipman vb.) rezervleridir.

Paranın Zaman Değeri, bugün aynı para gelirinin yarın elde edildiğinden daha fazla değere sahip olduğu kavramıdır. Değerdeki fark, enflasyondan ve yatırımlardan yararlanma yeteneğinden kaynaklanmaktadır.

Haber bültenimize abone olun